Torna alla home

Report AGCOM: i dati di fine 2025 sull’andamento delle telecomunicazioni in Italia

3 minuti di lettura TAG: AGCOM

L’Autorità per le Garanzie nelle Comunicazioni (AGCOM) ha rilasciato i dati dell’Osservatorio sulle comunicazioni n. 4/2025.

A settembre 2025, i dati confermano una trasformazione strutturale del settore, ormai dominato dalla presenza del nuovo aggregato Fastweb+Vodafone. L'acquisizione di Vodafone Italia da parte di Swisscom (già proprietaria di Fastweb) ha infatti creato un polo infrastrutturale e commerciale di primo piano, capace di competere direttamente con TIM.

Nonostante la concentrazione tra i grandi player, si registra una costante migrazione degli utenti verso gli operatori alternativi ("Altri"). Questo segmento continua a guadagnare quote di mercato, segno di una domanda sempre più orientata verso fornitori specializzati e diversificati.

Analizziamo i dati nel dettaglio.

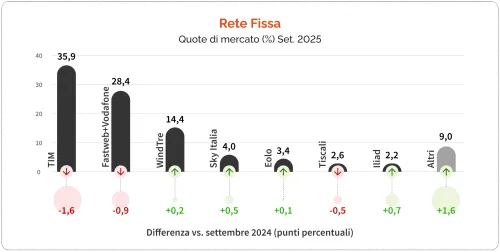

Accessi rete fissa

Negli accessi alla rete fissa, TIM rimane il primo operatore con il 35,9% ma registra una flessione di 1,6 punti percentuali rispetto a settembre 2024.

La nuova fusione Fastweb+Vodafone si posiziona al 28,4%, sebbene anche questo aggregato segni un leggero calo (-0,9 punti percentuali) mentre WindTre mantiene la terza posizione con il 14,4% (+0,2 punti percentuali).

Sky Italia sale al 4,0% (+0,5 punti percentuali), Eolo si consolida al 3,4% e Iliad sale al 2,2% (+0,7 punti percentuali).

Il dato più interessante riguarda la voce “Altri”: gli operatori alternativi guadagnano 1,6 punti percentuali, raggiungendo il 9,0% del mercato. È il segnale che una fetta sempre più ampia di utenza cerca alternative ai grandi operatori, premiando le realtà più piccole.

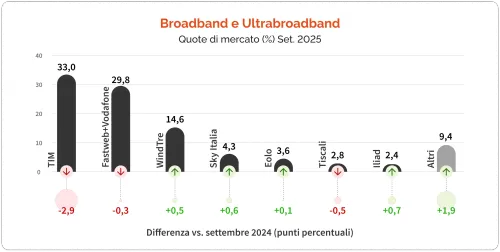

Accessi Broadband e Ultrabroadband

Analizzando gli accessi broadband e ultrabroadband, la dinamica appare ancora più evidente: TIM scende al 33,0% (- 2,9 punti percentuali) mentre il colosso Fastweb+Vodafone, con una quota del 29,8%, registra una lieve contrazione (-0,3 punti percentuali). WindTre arriva al 14,6% (+0,5 punti percentuali).

Seguono Sky Italia che cresce al 4,3% (+0,6 punti percentuali) ed Eolo al 3,6% (+0,1 punti percentuali). Tiscali scende a 2,8% (-0,5 punti percentuali) mentre Iliad continua la sua marcia positiva toccando il 2,4% (+0,7 punti percentuali).

Gli operatori alternativi (“Altri”) registrano la performance migliore in assoluto: +1,9 punti percentuali, portandosi al 9,4% del totale.

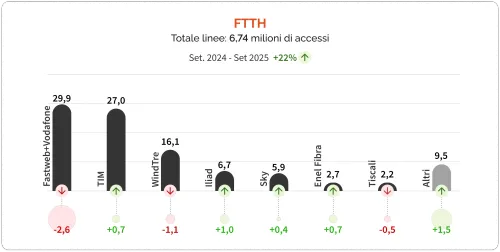

Accessi FTTH

Il segmento FTTH (Fiber To The Home) raggiunge 6,74 milioni di accessi totali con una crescita annua del +22%.

In questo contesto, Fastweb+Vodafone guida il mercato con il 29,9%, ma subisce un calo importante di 2,6 punti percentuali mentre TIM recupera terreno (+0,7 punti percentuali), salendo al 27,0%. WindTre scende al 16,1% (-1,1 punti percentuali).

Iliad sale al 6,7% (+1 punto percentuale), seguita da Sky al 5,9% (+0,4 punti percentuali). Enel Fibra sale al 2,7% (+0,7 punti percentuali) mentre Tiscali scende al 2,2% (- 0,5 punti percentuali).

In questo scenario, la categoria "Altri" cresce, arrivando a pesare il 9,5% del totale FTTH.

Conclusioni

L’Osservatorio AGCOM n. 4/2025 ci restituisce la fotografia di un mercato sempre più stratificato.

Da una parte ci sono i grandi operatori storici che faticano a mantenere le quote, dall’altra ci sono gli operatori alternativi (“Altri”) che crescono sempre di più.

In questo contesto si inseriscono operatori come MessageNet che da oltre vent’anni fornisce alle PMI servizi voce con l’obiettivo di semplificare la vita a tutti i professionisti.

©2026 MessageNet S.p.A. - Via Lanzone 4, 20123 Milano (MI)

P.IVA/C.F. 13004930155, REA MI 1605496, cap.soc. Euro 200.000 i.v.

messagenet@pec.messagenet.it